¿Es un buen momento para invertir en petróleo?

La industria debe lidiar con la descarbonización y la caída de la demanda, sin que el estreno de Aramco vaya a ser un revulsivo

La salida a Bolsa de Aramco ha puesto al sector petrolero en el escaparate. Dos meses después del ataque con drones a sus instalaciones, la petrolera de Arabia Saudí está en la recta final para su esperado debut en el mercado y son muchos los inversores que se preguntan ahora si apostar por este tipo de cotizadas es una opción interesante. En lo que va de año, el sector del gas y el petróleo europeo es el tercero que menos sube, limitando sus ascensos anuales al 6%. Por detrás se sitúan las telecomunicaciones (3,45%) y el sector bancario (3,19%). La penalización es común por tanto a sectores muy vinculados al ciclo económico.

El debut de Aramco no apunta a ser precisamente un revulsivo bursátil para la cotización del sector y coincide con un momento en el que la industria petrolera está sufriendo una profunda transformación. Ante la entrada en vigor en enero de 2020 de la normativa que exige a los barcos el uso de combustibles más ligero y bajos en sulfuro para reducir la contaminación, la industria energética se esfuerza en la descarbonización e intenta su diversificación hacia las energías limpias. Por si esto no fuera suficiente, en los últimos años el auge de la inversión con criterios ambientales, sociales y de buena gobernanza gana adeptos, convirtiéndose en una megatendencia entre las gestoras y vehículos de inversión. Incluso el fondo soberano de Noruega en junio inició la desinversión gradual en empresas de gas y petróleo para poner la atención en las renovables.

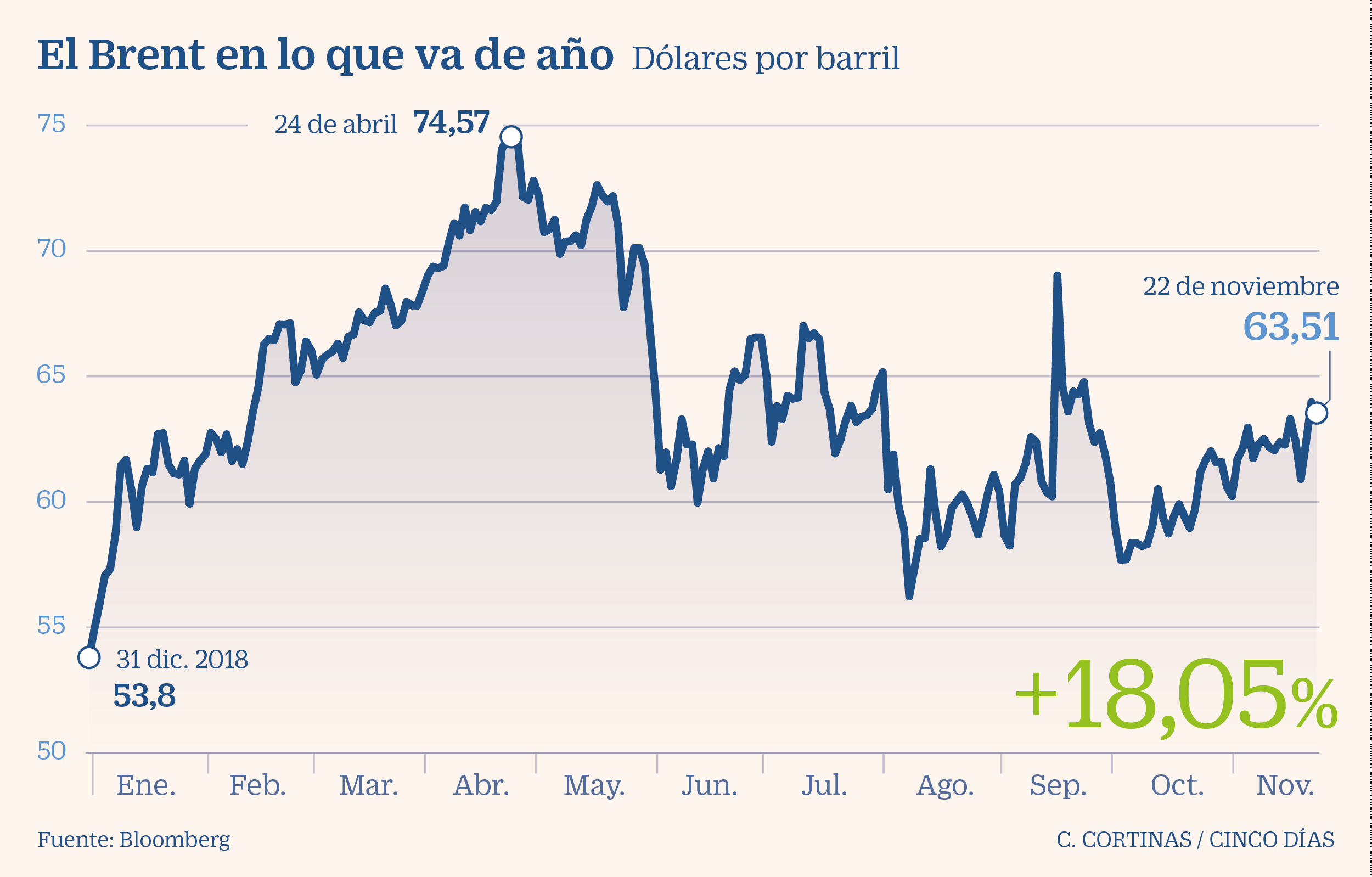

Pero la transformación que vive la industria no es lo único a tener en cuenta. A la hora de invertir en el petróleo y firmas vinculadas a él juega una parte importante el precio del crudo. El barril de Brent acumula una revalorización cercana al 23% en lo que va de año, hasta los 64 dólares. Desde UBS esperan que los precios se debiliten en el primer semestre de 2020 debido al fuerte crecimiento de la oferta en los países no pertenecientes a la OPEP en un entorno marcado por el debilitamiento de la demanda mundial. Para mediados del próximo año los expertos del banco suizo fijan como objetivo los 55 dólares por barril, precio a partir del cual consideran que puede ser una oportunidad para elevar la exposición al oro negro. En Goldman Sachs se muestran algo más optimistas y establecen como precio objetivo los 60 dólares por barril.

El problema es que estas previsiones están muy influenciadas por los cambios en la oferta y la demanda así como por las tensiones geopolíticas, algo que quedó patente durante el mes de septiembre cuando el ataque a Arabia Saudí provocó el mayor alza diaria en el precio del crudo desde la invasión de Kuwait en 1990.

En un entorno de desaceleración como el que muestran los principales datos macroeconómicos, la Agencia Internacional de la Energía (AIE) ha recortado sus previsiones de crecimiento de la demanda mundial de petróleo en 65.000 y 105.000 barriles de petróleo diarios para 2019 y 2020.

Según esto, la demanda mundial de crudo alcanzará este año los 100,3 millones de barriles diarios, frente a los 99,3 millones del pasado ejercicio. “El crecimiento de 2019 será por tanto el más bajo desde 2016 debido a la ralentización de las principales regiones y países consumidores, incluyendo Europa, India, Japón, Corea del Sur y EE UU”, apunta la AIE. Para 2020 el consumo mundial de crudo se cifra en 101,5 millones de barriles diarios. Este debilitamiento podría ser la excusa perfecta para que la OPEP efectuara un nuevo ajuste a fin de sostener los precios del crudo y evitar caídas como las vividas a comienzos de 2016, cuando el barril de Brent cayó por debajo de los 28 dólares.

El precio del oro negro no es lo único que miran en el cártel a la hora de tomar las decisiones. Los principales productores y exportadores de crudo tienen muy presente el auge del fracking en EE UU, una técnica que según los estudios deja de ser rentable con el precio del barril por debajo de los 45 dólares.

Si en este complejo escenario en el que intervienen multitud de variables, se quiere seguir invirtiendo en crudo, los expertos desaconsejan la inversión directa para los minoristas. Para todos aquellos interesados en tener exposición a esta materia prima la opción más apropiada pasa por cotizadas más o menos sensibles a los precios del oro negro.

Los valores con exposición al crudo ocupan sin embargo un lugar simbólico y reducido en las carteras de las firmas de análisis, que mantienen un equilibrio entre cotizadas de corte cíclico fuertemente penalizadas y compañías con dividendos atractivos y sostenibles, una opción que sigue ganando adeptos día tras día. De hecho, UBS en su informe para 2020 recomienda invertir en empresas con una política de retribución al accionista atractiva así como firmas con exposición a la economía americana, especialmente al consumo.

Las razones que explican la reducida exposición al petróleo obedece no solo al auge de las energías renovables y la inversión sostenible sino también a las maltrechas previsiones para el sector en un momento en el que la desaceleración reduce aún más la demanda de crudo. Barclays considera que dentro de la preocupación por el medioambiente y la búsqueda de soluciones para el cambio climático, las empresas no son el problema sino parte del remedo. “Destacamos cuatro formas de contribuir a las carteras de bajas emisiones de carbono que pasan por elegir empresas que añadan nuevas energías y negocios bajos en carbono, firmas con gas natural superior a la media, operadores más eficientes y cotizadas con mayores oportunidades de reducción de emisiones “, señala el banco en un informe. En base a esto, las firmas mejor posicionadas para la entidad británica son Equinor, Shell y Total como líderes en el área de sostenibilidad, seguidos por BP, Eni y Repsol.

En la cartera modelo de Banco Sabadell el único representante del sector petrolífero es la francesa Total. Los expertos de la entidad aconsejan comprar títulos de la compañía y fijan como precio objetivo los 57 euros por acción. Los analistas aplauden la estrategia de la compañía que pasa por no realizar compras en los próximos dos años ante el entorno actual de dudas que impera en el sector, con la descarbonización como el gran reto para 2020. Desde Sabadell consideran que Total asegura una atractiva remuneración al accionista con un crecimiento del dividendo de entre el 5% y el 6% y con margen “para un aumento del programa de recompra de acciones de la compañía”. “Respecto a comparables europeos cotiza con descuento del 23% y es nuestra favorita en el sector” remarcan.

Goldman Sachs mantiene una exposición reducida al sector del gas y petróleo. En su lista de valores preferidos de Europa, el único representante de esta corriente es la también francesa CGG, una compañía que proporciona servicios geológicos, geofísicos y de reservas a clientes de la industria global de petróleo y gas. La compañía se anota un 101% en Bolsa en lo que va de año, pero a diferencia de Total no se dedica a la extracción directa de crudo, sino que sirve de soporte y ayuda a las petroleras. Siguiendo con el sector del gas y el petróleo, el banco estadounidense elige en EE UU a Baker Hughes, una de las compañías de servicios de campos petroleros más grandes del mundo. Su comportamiento en Bolsa en lo que va de año es mucho más modesto que el anterior, pues limita las subidas al 5%. Goldman Sachs le concede un margen de revalorización del 50,5%, hasta los 22,59 dólares por acción.

Por su parte, Bank of America elige a Repsol como su opción preferida entre las petroleras y establece como precio objetivo los 19,3 euros. Uno de los principales catalizadores para el banco son los flujos de caja de la compañía. A ello otros expertos añaden la apuesta en los últimos tiempos por las energías limpias, un nuevo nicho de negocio en el que las petroleras ponen el foco de atención por la importancia que ha cobrado en la agenda económica de los eventos climáticos.

Fuente: Cinco Días.